Costo es el capital invertido en materiales, mano de obra y otros gastos como transporte, seguros, impuestos, instalación, entre otros para adquirir un producto, servicio o proyecto.

En otras palabras, el costo representa el desembolso económico que una empresa realiza para producir, distribuir o adquirir un bien o servicio, y es la base para múltiples procesos de control y análisis dentro de la contabilidad financiera, de costos y administrativa.

los principales usos del costo en una organización, con un enfoque técnico y estratégico son :

1. Determinación del precio de venta

El análisis de costos es fundamental para establecer un precio de venta rentable, competitivo y que no genere inflación. Mediante técnicas como el costo más margen de utilidad (cost-plus pricing), las empresas pueden garantizar que el precio cubra todos los costos asociados al producto o servicio, asegurando un margen de ganancia sostenible.

2. Evaluación de la rentabilidad por producto, línea o cliente

Mediante sistemas de costeo por órdenes o costeo basado en actividades (ABC), se puede calcular el margen de utilidad por unidad de negocio, producto o cliente. Esto permite tomar decisiones informadas sobre continuidad, eliminación o mejora de ciertas líneas de negocio.

3. Presupuestación y planificación financiera

El costo es un insumo clave para la elaboración de presupuestos operativos y financieros. Estimar correctamente los costos fijos y variables permite proyectar ingresos, gastos y necesidades de financiamiento con mayor precisión.

4. Toma de decisiones gerenciales

En contextos de evaluación de proyectos, análisis de punto de equilibrio, decisiones de hacer o comprar (make or buy), o cierre de líneas no rentables, el costo es una herramienta fundamental para la toma de decisiones basada en datos objetivos.

5. Medición de la eficiencia operativa

El costo unitario de producción es un indicador clave de eficiencia. Su análisis permite detectar desviaciones, identificar oportunidades de mejora en procesos y evaluar el desempeño de áreas específicas dentro de la empresa.

6. Cumplimiento de obligaciones fiscales y contables

Los costos también son esenciales para la determinación de la utilidad fiscal y la correcta elaboración de los estados financieros bajo normas contables locales o internacionales (como NIIF o US GAAP).

7. Valoración de inventarios

Según los métodos de costeo utilizados (PEPS, UEPS, promedio ponderado, costeo estándar), el costo permite valorar los inventarios correctamente y garantizar la coherencia contable en los reportes financieros.

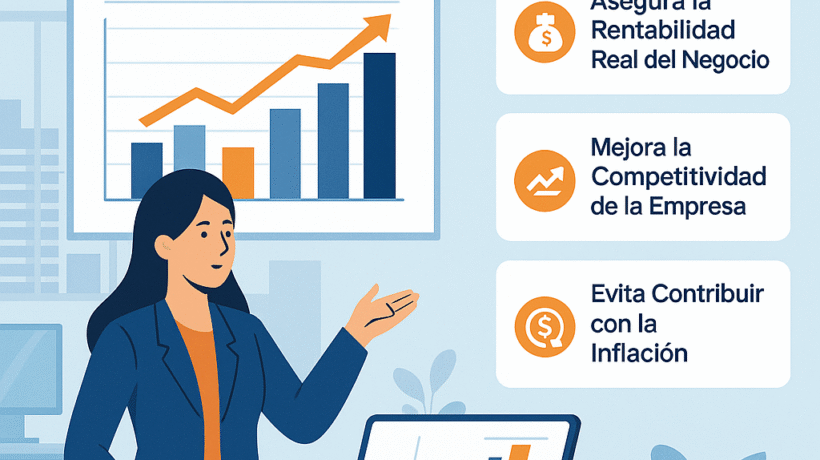

En Conclusión

El análisis y gestión de costos es una herramienta estratégica que impacta directamente en la rentabilidad, competitividad y sostenibilidad financiera de una empresa.

Para los contadores y gerentes, comprender la estructura de costos y aplicarla correctamente en la toma de decisiones es clave para generar valor económico y asegurar una gestión empresarial eficiente.

Incorporar sistemas modernos de contabilidad de costos, como el costeo ABC o sistemas ERP integrados como SuiteOSS, permite a las empresas tener un control más dinámico y estratégico de sus recursos.

-

Para profundizar en los modelos de costeo más eficientes para tu empresa, en próximos artículos abordaremos herramientas como el costeo estándar, el costeo basado en actividades y su aplicación práctica en industrias específicas.